A nota fiscal de devolução tem como objetivo anular uma transação comercial ou a própria nota, o que inclui os impostos envolvidos nesse processo. Saber como gerar esse documento é essencial quando alguma operação de compra e/ou venda da sua empresa não é concretizada.

No mercado varejista ou de atacado, por exemplo, é bastante comum um cliente devolver um produto por não servir ou por estar danificado. Nesses casos, a empresa terá que devolver a nota fiscal.

Para fazer a devolução, é necessário que a nota tenha os mesmos tratamentos tributários que a nota original. Ou seja, na prática, precisa valer a mesma quantia e apontar os mesmos tributos.

Mesmo que esse seja um procedimento relativamente simples, é preciso atenção na hora de fazê-lo, pois há casos em que essa nota fiscal deve ser gerada pelo emitente e, em outros, pelo destinatário.

Neste passo a passo, você vai entender melhor como é feita a emissão e diversos outros detalhes sobre esse documento fiscal. Acompanhe!

Veja também:

- Entenda como cancelar Nota Fiscal eletrônica em 4 passos

- Estorno de nota fiscal: aprenda a fazer e fique legal com o Fisco!

Se você ainda tem dúvidas sobre como funciona a emissão de notas no ambiente digital, confira nosso artigo completo sobre emitir nota fiscal pela internet. Entender o processo geral facilita a criação correta de notas de devolução e evita erros fiscais.

Como fazer nota fiscal de devolução de mercadoria ou produto?

Na busca por descobrir como fazer nota fiscal de devolução de mercadoria ou produto, você vai notar que existem duas maneiras:

- com a nota emitida pelo destinatário;

- utilizando a mesma nota fiscal de origem.

Entenda a seguir como cada alternativa funciona!

Devolução de produto com nota emitida pelo destinatário (compra)

Esse tipo de emissão é utilizado em casos de transações realizadas entre pessoas jurídicas.

Aqui, a empresa que se recusou a receber o pedido, independentemente do motivo, deve gerar a nota fiscal referente à devolução de mercadoria ou produto ao emitente para que o processo de cancelamento seja concluído.

Para tanto, o destinatário deve:

- acessar seu sistema de gestão de nota fiscal;

- procurar pela opção de devolução;

- buscar notas referenciadas, ou seja, as que foram emitidas para o seu CNPJ;

- digitar a chave da NF-e que acompanha a mercadoria;

- confirmar ou inserir os dados solicitados;

- emitir a nota;

- devolver os produtos.

Quando a nota fiscal de devolução é obrigatória?

A NF de devolução de mercadoria é obrigatória sempre que você precisa formalizar a devolução de um produto que já foi objeto de uma nota fiscal anterior, seja por desistência da compra, erro no pedido, defeito ou qualquer outro motivo válido. Esse documento é essencial para anular ou ajustar os efeitos fiscais da operação original.

Mesmo quando a devolução ocorre entre consumidores e empresas, como no e-commerce, é importante emitir o documento fiscal da devolução de mercadoria para manter o controle contábil e fiscal atualizado.

Quais tipos de devolução existem?

Existem três tipos principais de devolução que podem exigir a emissão de uma NF desse tipo: devolução de compra, devolução de venda e devolução por garantia.

Na devolução de compra, você recebe mercadorias com problemas ou fora das condições combinadas e precisa devolvê-las ao fornecedor. Já na devolução de venda, o cliente é quem recusa o recebimento ou devolve o produto após a emissão da nota original.

A devolução por garantia acontece quando o item apresenta defeito e é enviado de volta dentro do prazo legal ou contratual.

Cada tipo exige cuidados específicos com o preenchimento da nota fiscal, especialmente quanto à natureza da operação e aos impostos envolvidos.

Como ficam os impostos na nota de devolução?

Para completar seu entendimento de como fazer nota fiscal de devolução de mercadoria ou produto, precisamos falar sobre os impostos. Afinal, um dos objetivos de toda NF é justamente o recolhimento correto dos tributos.

Na hora de emitir a nota de devolução, o correto é apenas indicar, nos dados adicionais, os impostos referentes à operação, em vez de lançá-los novamente. Dessa forma, será gerado crédito para o emitente.

Entenda a seguir como ocorre!

Crédito de ICMS em devoluções

No caso do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que é debitado no momento da saída de mercadoria, só não entra como crédito caso o produto não tenha condições de voltar ao estoque para posterior venda.

Como funciona o crédito de IPI na devolução

O IPI (Imposto sobre Produtos Industrializados) deve ser mencionado caso a empresa tenha importado o produto ou comprado de indústria, ainda que não seja contribuinte.

Assim, para empresas não contribuintes do IPI, a melhor alternativa é mencionar o valor do imposto no campo Dados Adicionais. Nesse caso, o montante se junta ao valor unitário informado na NF.

Não é necessário e nem indicado assinalar o valor do Imposto sobre Produtos Industrializados em opção própria no emissor de nota fiscal de compras. O ideal é mesmo usar um campo dedicado a informações extras da plataforma de emissão.

Devolução e apuração do Simples Nacional: há crédito?

As empresas optantes pelo Simples Nacional devem ter um pouco mais de atenção quando há necessidade de realizar o processo de devolução de produtos, principalmente as EPPs (Empresas de Pequeno Porte) e as MEs (Microempresas).

Para esses negócios, é importante seguir as orientações da Resolução CGSN N° 140, de 22 de maio de 2018, tais como as citadas no artigo 17:

- dedução do valor do produto devolvido da receita bruta total, dentro do período de apuração do mês de devolução;

- dedução do saldo remanescente em meses subsequentes, quando o valor da mercadoria seja maior que o da receita bruta.

Diferente do regime normal, não há crédito de ICMS na devolução para empresas do Simples Nacional. O ajuste acontece diretamente na base de cálculo do DAS (Documento de Arrecadação do Simples Nacional), com a dedução do valor da devolução.

Essa dedução só é válida quando a NF de devolução de mercadoria é emitida corretamente e dentro do mesmo período de apuração. Do contrário, o valor não poderá ser abatido da receita bruta.

Quais são os CFOPs usados para notas de devolução?

Ao emitir uma NF de devolução de mercadoria, você precisa usar o CFOP correto para indicar o motivo da devolução e manter a escrituração fiscal em dia. Esses códigos variam conforme a origem e o destino da operação, além do tipo de produto devolvido.

O uso incorreto do CFOP, por sua vez, pode gerar problemas na apuração de tributos e até impedir o aproveitamento de créditos fiscais.

A seguir, você encontra os principais CFOPs utilizados em cada situação de devolução!

CFOP para devolução de venda

Na emissão da NF de devolução de mercadoria por parte do cliente, para devolução de uma venda, os CFOPs utilizados devem ser equivalentes à operação original, com alteração apenas do primeiro dígito, que passa a ser 1 (para operações dentro do estado) ou 2 (fora do estado), indicando uma entrada.

Por exemplo, se você vendeu com CFOP 5.102 (venda de mercadoria adquirida ou recebida de terceiros), a devolução deve usar o CFOP 1.202 ou 2.202, conforme a localização do remetente.

Essa correspondência garante que os tributos da operação sejam revertidos corretamente, o que permite fazer ajustes contábeis e, se for o caso, aproveitar créditos fiscais.

CFOP para devolução de compra

Quando você emite uma nota fiscal relacionada à devolução de mercadoria para devolver produtos comprados de um fornecedor, deve utilizar CFOPs que indiquem uma saída. Nesses casos, o primeiro dígito do código será 5 (operações internas) ou 6 (operações interestaduais).

O CFOP ideal depende da natureza da compra. Por exemplo, se você comprou com o CFOP 1.102 (compra para revenda), a devolução deve ser feita com CFOP 5.202 ou 6.202, conforme a localidade do destinatário.

A devolução correta permite ao fornecedor ajustar os tributos e manter o controle contábil das operações de forma segura.

Exemplos práticos com códigos

Para entender melhor a aplicação do CFOP nesse tipo de NF, vale a pena recorrer a alguns exemplos. Então, se você vendeu um produto dentro do estado com CFOP 5.102, o cliente deve usar o CFOP 1.202 na devolução. Em caso de venda interestadual com CFOP 6.101, o CFOP da devolução será 2.201.

Agora, imagine que você tenha comprado mercadorias para revenda com CFOP 1.102 em uma operação interna. Caso precise devolver ao fornecedor, deverá emitir a nota com CFOP 5.202.

Se a compra foi interestadual com CFOP 2.949 (outras entradas de mercadoria ou prestação de serviço), a devolução ocorre com CFOP 6.949.

Esses exemplos ajudam você a manter a correspondência entre as notas e garantem que os tributos envolvidos sejam ajustados de forma adequada e segura. Assim, fica mais fácil evitar inconsistências fiscais e otimizar a gestão contábil.

O que mais você precisa saber sobre nota fiscal de devolução de mercadoria ou produto?

Como o próprio nome sugere, a nota fiscal referente à devolução de mercadoria ou produto é um documento que deve ser emitido sempre que um processo de compra e/ou venda não for efetivado.

Ou seja, esse documento é usado para anular uma operação comercial, o que inclui os impostos gerados na ação.

Veja exemplos de transações anuladas que exigem a NF de devolução de produto:

- quando o comprador recusa o pedido;

- quando o produto está com defeito e é devolvido;

- quando um item adquirido por um cliente não é entregue;

- quando há erros na nota fiscal original, mas o prazo de cancelamento já expirou.

Quem deve emitir a nota fiscal de devolução de mercadoria?

Em relação à responsabilidade, a nota fiscal de devolução de mercadoria pode ser gerada tanto pelo emitente quanto pelo destinatário, de acordo com cada caso.

Na prática, o documento fiscal de devolução deve ser expedido pelo emitente quando a venda não concretizada foi feita para uma pessoa física.

No entanto, quando o destinatário é pessoa jurídica, a responsabilidade de emissão da NF de devolução de produto recai sobre ele.

Prazo para emissão da nota fiscal de devolução

Não há um prazo legal para a emissão de nota fiscal de devolução. No entanto, a dica é que essa emissão seja feita dentro do prazo de garantia do produto.

Esse período pode ser considerado um parâmetro, já que, para o comércio, a garantia de uma mercadoria costuma valer como prazo para sua devolução.

Do ponto de vista fiscal, o mais indicado é que a devolução ocorra dentro do mesmo período de apuração da nota original, especialmente para empresas do Simples Nacional. Assim, há como garantir mais conformidade tributária.

Quais dados devem constar na nota de devolução?

Para emitir corretamente uma NF de devolução de mercadoria, você precisa preencher informações específicas que garantem a validade fiscal do documento e o vínculo com a nota original.

Esses dados são fundamentais para que a devolução seja aceita pela outra parte e registrada sem inconsistências.

Nos próximos tópicos, você encontra os principais elementos obrigatórios que devem constar na nota de devolução!

Informações da NF original

Um dos pontos mais importantes na emissão da NF de devolução de mercadoria é o preenchimento correto das informações da nota fiscal original. Esse vínculo é essencial para justificar a devolução e manter a regularidade fiscal da operação.

Você deve informar o número, a série e a data de emissão da nota fiscal que originou a venda ou a compra. Esses dados devem constar no campo específico de “documento referenciado” da nota de devolução.

O erro ou a ausência dessas informações pode causar rejeição da nota ou impedir a recuperação de tributos. Logo, é fundamental consultar a nota anterior e garantir que todos os dados estejam corretos antes de finalizar a emissão.

Descrição dos produtos devolvidos

Na emissão da NF de devolução de mercadoria, a descrição dos produtos devolvidos deve seguir exatamente o que foi informado na nota original, o que inclui o nome do item, unidade de medida, quantidade, valor unitário e valor total.

Você também deve preencher corretamente os campos de código do produto (código interno e NCM), além do CFOP, mesmo quando não houver recolhimento de tributos no ato da devolução.

Valores e impostos (ICMS, IPI etc.)

Na NF de devolução, os valores e tributos também devem refletir exatamente os dados da nota original, mesmo que não haja recolhimento efetivo nesse momento.

Você precisa repetir o valor dos produtos, base de cálculo, alíquotas e valores de ICMS, IPI, PIS e Cofins, se aplicável. Esses dados permitem que a empresa que recebeu a devolução recupere os créditos fiscais devidos ou ajuste a apuração de tributos.

No caso de ICMS-ST ou substituição tributária do ICMS, o valor também deve constar, mesmo quando não há direito à restituição. O preenchimento incorreto ou incompleto pode comprometer o processo contábil e causar inconsistências fiscais.

Exemplo prático de nota de devolução

Imagine que você tenha vendido 10 camisetas por R$ 50 cada, com o total de R$ 500 e com CFOP 5.102. No entanto, o cliente devolveu todas. Para emitir a NF de devolução de mercadoria, você usaria o CFOP 1.202 (devolução de venda dentro do estado).

Na nota de devolução, você deve informar:

- número e série da nota original;

- descrição do item: “Camiseta 100% algodão, tam. M”;

- quantidade: 10 unidades;

- valor unitário: R$ 50;

- valor total: R$ 500;

- NCM: 6109.10.00;

- CST: 000;

- alíquota e valor de ICMS conforme a nota original.

Também é necessário preencher o campo de “chave de acesso da NF referenciada” e manter todas as tributações idênticas para garantir consistência fiscal.

Quais os erros mais comuns ao emitir nota de devolução?

Cometer erros ao emitir uma NF de devolução de mercadoria pode comprometer a validade do documento e gerar retrabalho ou prejuízos fiscais. Muitos desses equívocos ocorrem por falta de atenção aos detalhes da nota original ou por desconhecimento das regras tributárias aplicáveis.

Nos próximos tópicos, você confere os erros mais frequentes nesse tipo de emissão e aprende como evitá-los para manter a conformidade fiscal do seu negócio!

Escolher o CFOP errado

Incluir o CFOP errado é um dos erros mais comuns na emissão da NF de devolução de mercadoria. Esse código define a natureza da operação e impacta diretamente a apuração de tributos, o aproveitamento de créditos e a escrituração fiscal.

Você deve usar o CFOP correspondente à operação original, com alteração apenas do primeiro dígito: 1 ou 2 para entradas (devolução de venda), 5 ou 6 para saídas (devolução de compra), conforme o estado de origem e destino.

Por exemplo, ao devolver uma compra feita com CFOP 1.102, o CFOP correto será 5.202 (dentro do estado) ou 6.202 (fora do estado).

Se o CFOP não for compatível, a nota pode ser rejeitada pela SEFAZ, além de gerar inconsistências fiscais e dificultar o controle contábil da empresa.

Não referenciar a nota original

Não referenciar a nota original ao emitir a NF de devolução de mercadoria é um erro grave que compromete a validade fiscal do documento. A ausência desse vínculo impede que o Fisco identifique a origem da operação, o que pode gerar autuações ou a rejeição da nota.

No campo “documento fiscal referenciado” da devolução, você deve incluir dados como:

- chave de acesso;

- número;

- série;

- data de emissão da nota fiscal que originou a operação.

Sem essa referência, não é possível comprovar que os produtos devolvidos correspondem a uma transação real.

Ainda, a empresa destinatária pode ter dificuldades para ajustar os tributos ou recuperar créditos fiscais, o que afeta diretamente a regularidade contábil de ambos os lados da operação.

Emitir fora do prazo

Quando a nota é emitida tardiamente, você pode perder o direito à dedução da receita ou ao crédito de ICMS. Ainda, o destinatário da devolução pode ser impedido de ajustar os tributos corretamente.

Em casos mais críticos, a SEFAZ pode recusar a nota ou exigir justificativas adicionais, o que gera burocracia e risco de autuação. Por isso, manter a devolução no mesmo mês da operação original é a forma mais segura de garantir a conformidade tributária.

Como um sistema de gestão de notas ajuda nesse processo?

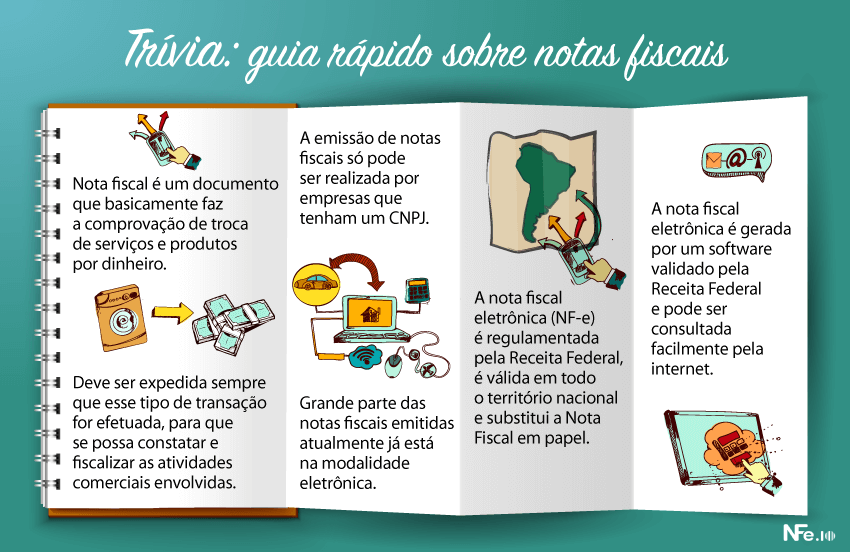

As notas fiscais funcionam como uma “certidão de nascimento” de um produto ou serviço. Nesses documentos, constam todas as informações sobre o que está sendo vendido ou comprado.

Também é por meio dessas notas fiscais que garante-se o recolhimento correto de impostos e evitam-se casos de sonegação.

Ainda tem dúvidas sobre a importância da nota fiscal? Veja este guia rápido:

Assim, a emissão de notas fiscais faz parte da rotina de qualquer empresa.

Por isso, quanto mais otimizado for esse processo, menores as chances erros no preenchimento e mais rápida a mercadoria será liberada ao cliente.

Por esses e outros motivos é que um sistema de gestão de nota fiscal é tão importante.

Com a NFe.io você automatiza a emissão de notas da sua empresa e ainda:

- envia nota fiscal eletrônica via e-mail aos clientes;

- faz cálculo automático de impostos;

- emite diferentes relatórios;

- integra com diferentes meios de pagamento;

- acompanha seu fluxo de vendas;

- administra vários CNPJs e muito mais.

Quer saber mais? Então entre em contato agora, fale com um de nossos consultores e descubra como a NFe.io pode lhe ajudar.