Substituição tributária (ST): mais uma legislação intrincada para você aprender!

É, de fato, fazer gestão fiscal e gestão financeira no Brasil não é nada fácil!

Mas, calma! A gente preparou um texto com todos os segredos para você entender desse assunto, rapidinho!

Afinal, falar sobre impostos nem sempre gera clareza para os empreendedores no Brasil, não é mesmo?

Apesar disso, o tema é extremamente relevante para todas as empresas, uma vez que precisam pagar tributos para continuar operando.

Entre os mais importantes tributos sobre vendas, está o Imposto sobre Circulação de Mercadorias (ICMS), que envolve inúmeros outros fatores.

Hoje, vamos esclarecer o que é substituição tributária, uma das formas que o governo tem de arrecadar esse tipo de tributo.

Acompanhe abaixo todos os detalhes!

Veja também: Entenda o que é gestão fiscal e confira dicas para usar em seu negócio

O que é substituição tributária?

A substituição tributária é um mecanismo em que a responsabilidade pelo recolhimento do imposto é transferida de um contribuinte para outro. Ela é comum em impostos como o ICMS, em que o fabricante recolhe o imposto devido por toda a cadeia de produção e comercialização.

Seu principal intuito é simplificar a arrecadação e evitar a sonegação fiscal. Afinal, o imposto já foi recolhido antes mesmo de você fazer a venda.

Por exemplo, imagine que os produtos de uma empresa passam por várias etapas até chegar aos clientes finais. Indústrias, revendas, distribuidores e comerciantes podem receber o mesmo produto até que ele chegue de fato em uma venda final.

Legalmente, todos os envolvidos (incluindo as empresas de transporte) deveriam pagar pelo ICMS, um dos impostos mais importantes sobre produtos.

Agora, pense quanto imposto “igual” seria cobrado individualmente por cada operação e a cada contribuinte para a Receita Federal avaliar?

Foi pensando em facilitar este processo que foi criada a substituição tributária (ST).

Nesse caso, o substituto (uma indústria, por exemplo) fará o papel de reter e repassar o imposto referente a todas as operações que possam vir a seguir, mas não pagará tudo sozinho.

Por isso, quando gerar sua nota fiscal de venda, acrescentará um valor devido àquele ICMS-ST realizado.

Confira em nosso blog: Nota fiscal rejeitada: o que fazer? Tire suas dúvidas agora!

Quais são os tipos de substituição tributária?

Existem três tipos de substituição tributária no Brasil: ST para frente, ST para trás e ST concomitante. Cada um deles possui as suas próprias características, sendo que o ST para frente é o mais comum na maioria dos casos.

Substituição tributária para frente

A substituição tributária para frente é um modelo comum de ST, que ocorre quando o imposto é recolhido antes do pagamento.

Nesse caso, o fabricante recolhe o imposto devido por toda a cadeia de produção e comercialização, antecipando o pagamento que seria devido pelos varejistas.

Esse modelo é utilizado em produtos sujeitos a alíquotas elevadas de ICMS, como bebidas alcoólicas, cigarros e combustíveis. É baseado em um cálculo presumido que leva em consideração o preço final de venda e a margem de lucro presumida.

Substituição tributária para trás

A substituição tributária para trás é um modelo em que o ICMS-ST é pago pela última pessoa que participa do ciclo de mercadorias, e não a primeira.

Nesse sentido, os fatos geradores, ou seja, os impostos gerados pelas operações, são retidos somente após a venda e com base nos resultados. É comum em produtos sujeitos a alíquotas menores de ICMS, como alimentos, medicamentos e livros.

Substituição tributária concomitante

A substituição tributária concomitante é um modelo menos comum de ST, em que o contribuinte é substituído por outro que participa do mesmo negócio.

Por exemplo, uma indústria pode pagar o imposto devido pelo prestador que oferece um serviço de transporte.

Esse modelo ocorre quando a responsabilidade pelo pagamento do imposto é transferida de um contribuinte para outro que exerce a mesma atividade.

O objetivo é simplificar a arrecadação do imposto e evitar a sonegação fiscal, transferindo a responsabilidade para um contribuinte que é considerado mais confiável e com maior capacidade financeira para arcar com o imposto devido.

Leia também: Você sabe como calcular o ISS? Aprenda antes que isso prejudique sua empresa

Quais são os benefícios da substituição tributária?

A substituição tributária traz vários benefícios para a administração pública e para o contribuinte, como a simplificação da arrecadação, a redução da sonegação fiscal, a previsibilidade e, ainda, a redução de custos.

Simplificação da arrecadação

A substituição tributária permite que o imposto seja recolhido por um único contribuinte em nome de toda a cadeia de produção e comercialização, o que simplifica a arrecadação do imposto e reduz a burocracia para os contribuintes.

Redução da sonegação fiscal

Ao transferir a responsabilidade pelo recolhimento do imposto para um contribuinte que é considerado mais confiável e com maior capacidade financeira para arcar com o imposto devido, a substituição tributária reduz a sonegação fiscal.

Previsibilidade e estabilidade

A substituição tributária possibilita que o valor do imposto a ser pago seja conhecido antecipadamente, o que oferece previsibilidade e estabilidade para os contribuintes.

Redução de custos

Um dos pontos positivos da substituição tributária é que, com ela, a empresa consegue reduzir os custos de produção e comercialização, já que não precisa calcular o imposto a cada operação.

Agilidade no processo de fiscalização

Com a substituição tributária, a fiscalização pode se concentrar em um número menor de contribuintes, o que agiliza o processo de fiscalização, tornando-o mais eficiente.

Por esses motivos, a substituição tributária é considerada um mecanismo importante para a arrecadação de impostos e, também, para o combate à sonegação fiscal.

Quando se aplica e quando não se aplica a substituição tributária?

Como está prevista na Constituição Federal de 1988, a substituição tributária pode ser realizada por empresas de todo o Brasil. O regime se aplica às operações tanto internas quanto interestaduais.

Como explicamos, ele facilita todos os processos que seriam feitos por contribuintes substituídos.

Existem algumas categorias de produtos permitidos nesse regime, o que inclui: peças para automóveis, bebidas, cigarros, cimento, veículos e combustíveis, ferramentas, materiais de construção, limpeza e elétricos, medicamentos, eletrônicos, entre outros.

Dependendo do produto e do estado, a incidência da substituição tributária pode ser diferente.

Portanto, é importante entender os convênios e protocolos referentes ao ICMS-ST, além de analisar o cálculo, produto a produto.

Esse imposto não se aplica em alguns casos, como quando a mercadoria é destinada a empresas da mesma categoria. Ou na saída do produto para outro estabelecimento que não seja o varejista, conforme especifica a lei.

As operações que destinam o produto para uso em processo de industrialização também não se aplicam.

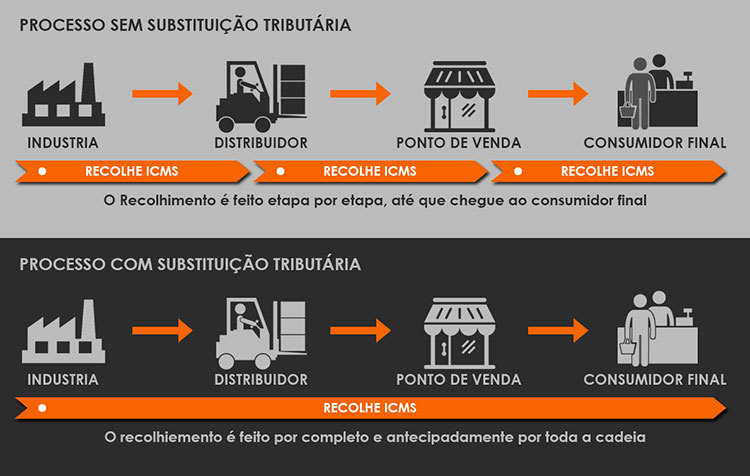

Confira esta ilustração do blog CEFIS que mostra mais detalhes sobre a substituição tributária:

Exemplos de substituição tributária

Existem diversos exemplos de substituição tributária no Brasil, entre eles:

- bebidas alcoólicas: o fabricante de bebidas alcoólicas recolhe o ICMS-ST devido por toda a cadeia de produção e comercialização, antecipando o pagamento que seria devido pelos varejistas;

- combustíveis: o ICMS-ST devido por toda a cadeia de produção e comercialização é recolhido pelo fabricante de combustíveis;

- medicamentos: na substituição tributária para trás, o ICMS-ST é pago pelo último contribuinte da cadeia de comercialização, que geralmente é a farmácia ou drogaria;

- serviços de transporte: na substituição tributária concomitante, a indústria pode pagar o imposto devido pelo prestador que oferece um serviço de transporte, por exemplo.

Esses são apenas alguns exemplos de substituição tributária, que podem variar de acordo com o setor econômico e a legislação de cada estado.

Como calcular a substituição tributária do ICMS?

Se você ainda tem dúvidas sobre como funciona a substituição tributária na prática, vamos te ajudar a entender como calculá-la.

Em resumo, a base principal deve ser o preço de venda do produto somado à Margem de Valor Agregado (MVA). Com esse novo valor, será necessário aplicar a alíquota interna da operação, que é definida por cada estado.

A MVA visa estimar um preço de venda para efeito de carga tributária.

O valor, determinante no cálculo de substituição tributária, é uma margem de lucro estimada tanto para o primeiro momento de venda, como quando o produto saiu de uma fábrica, até aquele que venha a ser gerado pelo distribuidor ou vendedor final.

Um exemplo simples para entender a margem: uma empresa compra uma mercadoria por R$ 100 e revende pelo valor de R$ 120. Isso significa que a Margem de Valor Agregado é de 20%.

Quanto às alíquotas de estados, elas podem variar, assim como o tipo da empresa, operação e produto.

É preciso entender o valor do ICMS de forma independente ao ICMS-ST e observar as particularidades de cada transação. Caso queira chegar a um cálculo final mais assertivo, existem algumas ferramentas, inclusive gratuitas, que podem ajudá-lo.

Entendeu agora o que é substituição tributária?

Saber como funciona a substituição tributária pode auxiliar inclusive no entendimento de notas fiscais. Consequentemente, faz com que a empresa possa agir em conformidade com a legislação e evitar erros.

Leia mais:

- Impostos sobre nota fiscal: quais são eles?

- Como calcular uma nota fiscal com substituição tributária? Aprenda cada etapa e acerte o cálculo!

Facilite sua vida com um software gerenciador de notas fiscais

Com um software para emitir NF-e, você automatiza todo o processo.

O cálculo dos impostos é feito automaticamente, assim com a emissão das notas, a geração dos arquivos HTML e XML e seu envio por e-mail para os clientes.

Além disso, com um software como o NFE.io, você tem a facilidade de emitir notas fiscais de vários CNPJs, para diferentes prefeituras, sem sair do sistema!

A solução conta também com um painel de controle com todos os dados de seus faturamentos mensais, podendo fazer consultas automatizadas ao CPF e CNPJ e o melhor de tudo: tem desconto no certificado digital.

Saiba mais: Gerenciador de nota fiscal eletrônica: conheça o NFE.io