Pagamento de imposto é uma obrigação que todo empresário gostaria de deixar de ter, pena que é impossível. Entretanto, existem formas de pagar o mínimo possível.

Basta optar pelo regime tributário mais adequado para o seu negócio. Veja aqui diferenças que existem entre esses sistemas e descubra se deve optar pelo Simples Nacional ou Lucro Presumido.

Veja também: O que é planejamento tributário fiscal? Descubra e veja como implantar em sua empresa

Mas antes de falar sobre essa diferença, você sabe o que é regime tributário?

Ele nada mais é que um sistema de define estabelece como será feita a tributação das empresas. Essas normas variam em função do tipo de faturamento, da atividade exercida e do tamanho do negócio.

Existem, atualmente, quatro regimes distintos: MEI, Lucro Real, Simples Nacional ou Lucro Presumido. Cada um com suas características e exigências que podem ou não se enquadrar no seu negócio.

Aqui nesse artigo vamos falar somente do Simples Nacional e do Lucro Presumido. Veja a seguir as principais características e cada um deles, suas vantagens e desvantagens.

Simples Nacional

Regime de tributação que visa descomplicar a contabilidade de micro e pequenas empresas. Se vale pelo sistema único de arrecadação, ou seja, apenas uma guia para pagar os tributos municipais, estaduais e federais.

Principais vantagens

- Arrecadação de impostos unificada

- Alíquota única

- Não exige registro nos cadastros municipal e estadual

- A contabilidade da empresa é menos complicada

- Redução dos custos trabalhistas

Principais desvantagens

- Com o recolhimento unificado as empresas não podem se valer dos créditos cumulativos do PIS e COFINS, ICMS e IPI.

- O recolhimento tem como base o faturamento e não o lucro, ou seja, mesmo que o negócio apresente prejuízo, a carga tributária será mantida.

Lucro Presumido

Regime tributário indicado para negócios com faturação maior de R$3,6 milhões, com limite máximo de R$78 milhões ao ano.

Nesse sistema, a Contribuição Social e o Imposto de Renda usam como base a margem de lucro pré-estabelecida pela lei.

Essa margem é uma maneira de tornar mais simples a apuração destes impostos. E é, basicamente, de 32% para atividades de serviço e 8% para comércio e indústrias, salvo algumas exceções.

Geralmente o lucro presumido oferece mais vantagem às empresas que têm margem de rendimento superior ao da presunção, tem pouco gasto com custo operacional e a folha salarial baixa.

Baixe Gratuitamente: Planilha de Controle Financeiro

Tenha um controle maior do financeiro da sua empresa com essa planilha gratuita da NFE.io! Com ela você poderá registrar entradas e saídas, gerenciar os recebimentos e pagamentos recorrentes e ter previsibilidade financeira de todo o seu ano!

Saiba mais: Quais são os impostos na nota fiscal de serviços Lucro Presumido? Veja todos eles e como calcular!

Principais vantagens

- O cálculo dos impostos é baseado em um prognóstico de lucro pré estabelecido. Caso ultrapasse essa margem, o valor do tributo recairá somente sobre a presunção de lucro.

- As atividades que não se enquadram no Simples Nacional podem se encaixar no Lucro Presumido.

- Existe a possibilidade de ter outra empresa como sócia do negócio.

Principais desvantagens

- Mesmo que o negócio gere um lucro efetivo menor ao pré-fixado, a base para cálculo dos impostos continua sendo essa margem presumida.

- A porcentagem das alíquotas é alta, variando de 8% a 32% de acordo com a atividade exercida.

- Existem outros impostos que precisam ser quitados separadamente.

- Para fazer parte desse regime, existem limitações em relação às atividades exercidas.

- Em caso de atraso no pagamento dos encargos, fica vetado fazer distribuição de lucros.

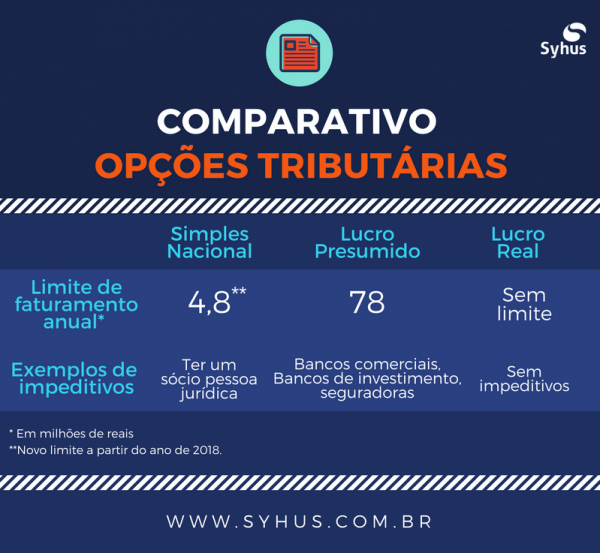

Aqui você confere mais alguns dados:

Fonte: Syhus

Simples Nacional ou Lucro Presumido? Um resumo rápido:

Um bate bola jogo rápido com as principais características de cada regime tributário, para você organizar financeiramente sua empresa:

Objetivo

- Lucro Presumido: taxa de maneira simplificada o Imposto de Renda de Pessoa Jurídica e Contribuição Social incidente sobre a lucratividade. Para o cálculo dos tributos é levado em consideração o prognóstico de lucro.

- Simples Nacional: arrecadação de impostos voltada para microempresa e empresa de pequeno porte.

Faturamento máximo

- Lucro Presumido: se enquadra nesse regime, a empresa que faturou, no máximo, R$ 78 milhões no último ano.

- Simples Nacional: para poder se enquadrar nesse regime, as microempresas precisam ter faturado, no máximo, R$ 900 mil no ano anterior. Pequenas empresas, entretanto, devem ter tido o faturamento de até 4,8 milhões no último ano.

Margem de lucro

- Lucro Presumido: indicado para as empresas que podem apresentar margem de lucros superior ao prognóstico.

- Simples Nacional: negócios que tenham prognóstico de lucro médio ou alto.

Despesa com folha de pagamento

- Lucro Presumido: a incidência do INSS patronal sobre a folha fica em torno dos 28%.

- Simples Nacional: o INSS patronal é substituído pela Contribuição Previdenciária.

Recolhimento de impostos

- Lucro Presumido: os valores dos impostos federais (CSLL e IRPJ) tem base na especulação de lucro, fundamentado no rendimento bruto das operações.

- Simples Nacional: os valores dos impostos são baseados no faturamento, nas alíquotas e no seu enquadramento. Os impostos municipais, estaduais e federais são recolhidos em apenas uma guia.

Como você pode perceber, os regimes tributários têm diferenças bem consideráveis e são indicados em casos diferentes. Dizer, entre simples nacional ou lucro presumido, sem uma avaliação aprofundada do negócio é tomar uma decisão precipitada.

E uma decisão errada pode provocar recolhimentos desnecessários de impostos.

Para não correr riscos, o melhor é fazer um planejamento tributário. E, para garantir a economia de encargos, com o auxílio de um contador ou consultoria contábil.

E então, simples nacional ou lucro presumido? Conseguiu identificar qual desses regimes tributários se encaixa melhor no perfil do seu negócio?

Veja mais dicas em nosso blog: O financeiro está na corda bamba? 7 dicas para reduzir custos na empresa

Conheça as vantagens de um gerenciador de notas fiscais

Descubra como organizar notas fiscais em uma empresa!

Calcular, emitir e enviar notas fiscais automaticamente vai trazer muito mais produtividade ao seu negócio.

E com NFE.io, você ainda pode muito mais, como emitir notas de diferentes CNPJs para diversas prefeituras sem sair da mesma interface!

Conheça agora o NFE.io! Ele também oferece desconto na emissão do certificado digital!